新闻中心

您当前的位置:

您当前的位置: 发布时间:2024-07-29 14:33:33 浏览: 次

所谓前融就是房地产的前期融资,是房地产项目处于“四证”不齐阶段,或拿地竞拍阶段,无法获得银行的低成本资金,向其他主体进行的高成本融资行为。

主要的投资者包括地产基金、信托及其他一些有限合伙企业。主要是用于房地产的拿地阶段,或者是置换土地出让金。待地产项目满足了国家对于银行等正规金融的机构对于房地产的投融资限制以后,房地产商将替换前融资金和房地产区域公司对房地产母公司的负债,采用利率更低的银行开发贷或者项目贷。继续房地产项目的开发建设,在获得预售许可证之后,开始房屋的去化销售,以还银行为首的正规金融机构的贷款本息,这样就形成了一个闭环。

前融主要采取入股的方式加股权回购的方式,或者是买入特定资产收益权/项目公司股权收益权及回购的方式融资。

一直没看到过把前融讲的通俗易懂的。

前融,就是前端融资,即发生在开发贷之前的融资的统称。对机构和利率没有特定限制。

一般情况下房企的资金流入是这样的:

1.集团出资(现在要求地价款为100%股东出资,利率11%左右)

2.前端融资(我们公司为地价款的50%,把股东的钱置换出来,现在利率约为9.5%)

3.开发贷(地价款的50%,把前端融资置换出来,利率约6%)

相当于一直在用便宜的钱把贵的钱置换出来,至于为什么不能直接用开发贷,因为开发贷要求四证齐全,需要时间。

我们都知道,房地产行业就是一个资金密集型的行业,一个项目就光买地前期就动辄投入数十亿资金。待得久了,也就发现一个项目从拿地到开盘真正由开发商自有资金投入的其实远没有我们看到的那么多,前融、开发贷、提前预售、总包垫资等途径都可以大幅降低开发商的自有资金投入。

由于开发贷受到“432”的严苛限制,无法满足开发商前期开发资金的需求。从而衍生出了五花八门的前融模式,涵盖了从拿地到前期开发等各个阶段。

合理的路径为,开发商一般先办理前融,成本高些,待达到办理开发贷的时点,再用开发贷将前融替换出来。

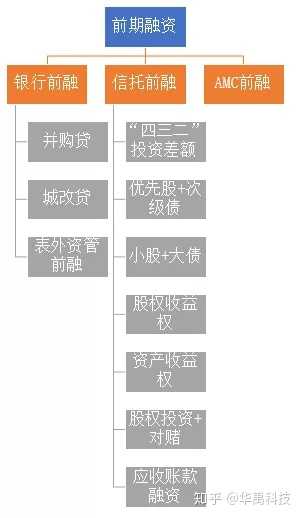

前融的主要划分如下:

23号文之后,对银行、信托公司的多种融资渠道进行了整治,以上诸多前融方式已不再适用。

比如:银行表内外资金直接或变相用于土地出让金融资;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资;资金通过影子银行渠道违规流入房地产市场;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。

信托公司向“四证”不全、开发商或其控股股东资质不达标、资本金未足额到位的房地产开发项目直接提供融资,或通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资;直接或变相为房地产企业缴交土地出让价款提供融资,直接或变相为房地产企业发放流动资金贷款。

正是这样,最近市场上对资金是非常饥渴的。

实话讲,现在想要再通过前融做到配资拿地是非常困难的,前融虽然也还可以做,但要求也高了不少。

很多信托公司均表示做不了保证金或土地款融资,只能做拿到国土证后的抵押融资。和多家资金方沟通,配资拿地目前还有这样一种模式可以操作:

开发商提供满足432条件的项目公司A,信托方向A公司配置融资额度。

然后,信托再与开发商设立SPV,SPV控股项目公司B,信托放款给A以后,资金通过认购SPV资管产品形式到B。

最后,B获取资金后可用于缴纳保证金或支付土地款。

形式上表现为向符合开发贷条件的项目公司发放信托贷款,但资金通过内部往来最终用于不符合开发贷条件的项目公司前期融资,成本一般要去到15%以上。

该模式合规成本最低,亦未被监管直接点名,受到所有信托公司青睐,但难点在于壳项目,不适合小型或在该城市项目较少的开发商。

很多企业满足432条件的壳公司可以使用的融资额度早就使用完毕了。

即使这种模式可以操作,但敢于操作的信托公司还是寥寥无几。

可见目前市场对于前期资金的渴求是非常巨大的,不只是23号文,相信未来很长一段时间,GOV将对房地产行业持资金收紧态度。

大企业还好,小企业的资金腾挪空间越来越小了,开发商再想要回到以前“空手套白狼”的时代已经一去不复返了。

图文转自牧诗,侵删

房地产前融是个大概念,广义上一般是指四证前融资,狭义上一般是指拿地时,在缴纳土地出让金阶段的融资。

前融方式:

取得土地证前:

1,在23号文出来前,一些信托可以通过股权投资的形式,在项目公司取得成交确认书,并缴纳不低于30%土地款的情况下,可以放款不超过土地价款的70%用于支付土地款。或者在取得土地证后,放款,资金可用于偿还股东借款。但这种方式在23号文出来后,受影响较大,基本做不了。

2,部分地方或企业下属的投融资平台、私人资金通过有限合伙企业、基金或其他通道的形式为项目提供部分资金用于缴纳土地款。

上述的风控措施,一般都是项目公司股权转让或质押,集团公司担保,项目公司印鉴共管。

只有土地证后:

1、信托:在23号文出来前,通过股权投资,或者套432的项目发放信托贷款。在23号文出来后,只有土地证,通过套432项目的方式很难备案。

2、资管公司:四大资管及部分地方AMC,通过收购集团公司和项目公司之间非金债的形式放款,同时追加土地抵押。

3、部分地方或企业下属的投融资平台、私人资金通过银行委贷或信托通道的形式放款,办理土地抵押。现在受监管政策影响,可以办理抵押的放款通道受额度限制。

通俗的说就是开房商通过挂牌的形式拍到地块,缴了土地出让金的部分保证金配资,剩下的土地出让金就需要通过机构或者民间资方来配资缴尾款。